NASDAQ100は今から買っても大丈夫?S&P500との違いを30代会社員目線で考える

こんにちは、とっぽです。

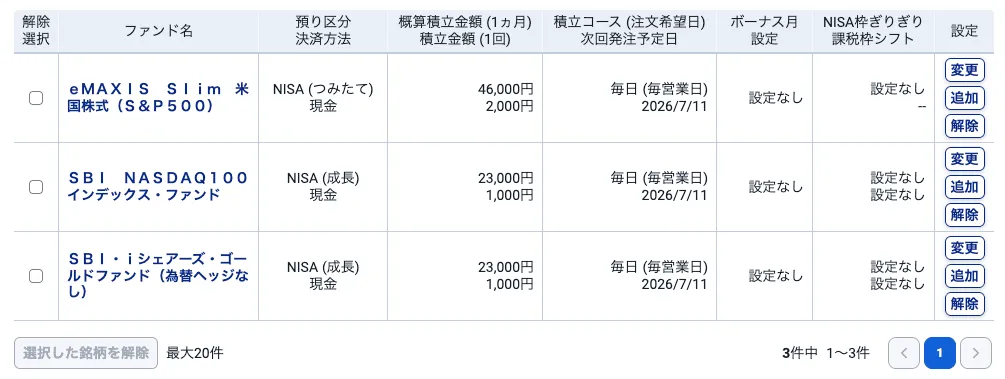

今日、SBI証券で新NISAの積立設定を変えました。

ずっと気になっていたNASDAQ100に、ついに手を出しました。

今日やったこと:オルカンをやめてNASDAQ100に乗り換えた

SBI証券のアプリを開いて、オルカン(全世界株式)の積立設定を削除しました。

代わりにSBI・NASDAQ100インデックス・ファンドを、毎日1,000円で買う設定にしました。

(あんたS&P500とオルカンを両方積み立てていたんかい、というツッコミはいったん置いておいてください。実はSBI・iシェアーズ・ゴールドファンド〈為替ヘッジなし〉も積み立てていて、株式以外の分散も少しだけやってます。分散、わりと好きなんです。)

S&P500の積立はそのまま残しているので、今後の積立はS&P500・NASDAQ100・ゴールドファンドの3本立てになります。

設定自体は5分もかかりません。金額を入れて、ファンドを選んで、確定するだけ。

悩んでいたのはそこじゃなくて、「そもそもNASDAQ100に乗り換えるべきか」「乗り換えるならどの投資信託を選ぶか」の方でした。

NASDAQ100はこれまで短期で少し触ったことがある程度で、積立で持つのは今回が初めてです。

NASDAQ100が気になっていた理由

NASDAQ100は、NVIDIAやApple、Microsoft、Amazon、Meta、Alphabetといったハイテク大手を中心に、ナスダック市場に上場する非金融株の中から時価総額上位100社を集めた指数です。

QQQというETFが代表的な連動商品で、日本の投資信託だと「ニッセイNASDAQ100インデックスファンド<購入・換金手数料なし>」や「eMAXIS NASDAQ100インデックス」あたりが選択肢になります。

上位の構成銘柄と比率はこんな感じです。

| 順位 | 銘柄 | 構成比率目安 |

|---|---|---|

| 1 | Apple | 約8.5% |

| 2 | Microsoft | 約8.5% |

| 3 | NVIDIA | 約8% |

| 4 | Amazon | 約5.5% |

| 5 | Broadcom | 約5% |

| 6 | Alphabet(Google) | 約5% |

| 7 | Meta Platforms | 約4.5% |

| 8 | Tesla | 約3% |

| 9 | Netflix | 約2.5% |

| 10 | Costco | 約2.5% |

上位10銘柄だけで指数全体の5割以上を占めていて、しかもほとんどがハイテク企業です。分散しているようで、実はかなり集中している。ここがS&P500との一番の違いだと思います。

AI関連の設備投資やデータセンター需要のニュースを見るたびに、「この波に一番乗っているのはNASDAQ100の中身の会社だよな」と思う場面が多くて、ここ最近ずっと気になっていました。

半導体株については以前半導体株は今からでも買える?という記事でも触れましたが、NASDAQ100はその半導体株も含めて、AI相場の主役級がまとまって入っている指数です。正直、ズルいくらい豪華なメンバーだと思います。

S&P500との違いを整理する

気になっていると言いつつ、S&P500との違いを自分の言葉で説明できるかというと、正直あやふやでした。

なので、一度整理してみます。

| 項目 | S&P500 | NASDAQ100 |

|---|---|---|

| 構成銘柄数 | 約500社 | 約100社 |

| 対象 | 米国の大型株全般 | ナスダック上場の非金融大型株 |

| 業種の偏り | ヘルスケア・金融・生活必需品なども厚め | ハイテク・通信サービス中心。金融株は原則含まれない |

| 値動きの大きさ | 比較的マイルド | 上下ともに大きくなりやすい |

一番わかりやすい違いは、業種の偏りだと思います。

S&P500は500社に分散していて、ヘルスケアや金融、生活必需品の会社も相応に組み込まれています。一方のNASDAQ100は、ハイテクと通信サービスでかなりの比重を占めていて、金融株はそもそも対象外です。

S&P500の上位銘柄と比率も並べてみます。

| 順位 | 銘柄 | 構成比率目安 |

|---|---|---|

| 1 | Apple | 約7% |

| 2 | Microsoft | 約6.5% |

| 3 | NVIDIA | 約6.5% |

| 4 | Amazon | 約4% |

| 5 | Alphabet(Google) | 約4% |

| 6 | Meta Platforms | 約2.5% |

| 7 | Broadcom | 約2.5% |

| 8 | Tesla | 約2% |

| 9 | Berkshire Hathaway | 約1.5% |

| 10 | JPMorgan Chase | 約1.3% |

上位10銘柄の合計はだいたい4割弱。NASDAQ100の5割超と比べると、同じ「上位集中型」でもS&P500の方が少し緩やかです。上位の顔ぶれはNASDAQ100とかなり被っていますが、11位以降にヘルスケアや金融、生活必需品の会社が控えている分、裾野が広いイメージです。

過去のリターンについては、以前こどもNISAでS&P500かQQQかを比べた記事で数字をまとめたことがあります。過去30年の年率リターンはS&P500が約10.4%、NASDAQ100が約17.1%という結果でした。

ただし同じ期間に、NASDAQ100は2000〜2002年のITバブル崩壊で約-77%、2022年だけでも約-33%という下落を経験しています。

伸びるときは大きく伸びますが、落ちるときも遠慮がありません。ジェットコースターみたいな指数です。

投資信託を比べてみた話:実はSBIが一番安かった

NASDAQ100に連動する投資信託は複数あるので、今回「ニッセイNASDAQ100インデックスファンド<購入・換金手数料なし>」「eMAXIS NASDAQ100インデックス」「SBI・NASDAQ100インデックス・ファンド」の3本を並べて信託報酬を確認してみました。

| ファンド名 | 信託報酬(年率・税込) |

|---|---|

| ニッセイNASDAQ100インデックスファンド<購入・換金手数料なし> | 0.2035% |

| eMAXIS NASDAQ100インデックス | 0.2035% |

| SBI・NASDAQ100インデックス・ファンド | 0.1958% |

ニッセイとeMAXISは信託報酬が0.2035%で、完全に横並びでした。

ここで気づいたのが、普段使っているSBI証券自体にもNASDAQ100連動の投資信託(SBI・NASDAQ100インデックス・ファンド)があること。

確認してみると信託報酬は0.1958%で、まさかの3本の中で一番安かったんです。

コストが一番低くて、しかも同じSBI証券内で完結する。もう選ばない理由がなくて、迷わずSBI・NASDAQ100インデックス・ファンドに決めました。

オルカンを手放してまでNASDAQ100にした理由、それでも全部は乗せなかった理由

信託報酬まで比べて選んでおきながら、S&P500ごとNASDAQ100に寄せるのではなく、オルカン分だけをNASDAQ100に置き換えるにとどめました。理由はいくつかあります。

まず、S&P500の中にもApple・Microsoft・NVIDIAあたりは上位に入っていて、実質的にはもうかなりハイテク寄りのポートフォリオなんですよね。

オルカンは全世界株式で分散を効かせる役割を担っていたので、そこをNASDAQ100に入れ替えると、ポートフォリオ全体としてハイテクの比重がさらに上がります。

S&P500の積立まで手を加えると、下がるときに一緒に沈む資産がもっと増える気がして、そこは今まで通り残しました。

それから、正直に言うと、2022年の-33%とか2000年代の-77%という数字を見て、普通にビビりました。

積立額を分散すれば毎月の傷は浅くなりますが、含み損の時期が長引いたときに自分のメンタルが持つかどうかは、実際にその局面が来てみないとわからない部分があります。

ここはS&P500が最高値圏でも積立を止めない理由を書いた記事とも重なりますが、僕はまず「続けられる金額・続けられる仕組み」を優先したいと考えています。

オルカンをNASDAQ100に乗り換えること自体は決めましたが、S&P500の積立まで一緒に組み替えるのは、ちょっと急ぎすぎかなと思い、そこは変えませんでした。

「今から買っても大丈夫か」を積立という前提で考える

ここまで迷いを正直に書きましたが、「今からNASDAQ100を買うのは危険」と言いたいわけではありません。

一括で大きな金額を入れるかどうかと、毎月の積立に少額を混ぜるかどうかは、リスクの意味合いがかなり違うと思っています。

一括で今の水準にまとめて入れると、その後に大きな下落が来た場合、含み損を抱える期間がそのまま自分の投資期間になります。

一方で、毎月少しずつ積み立てる形なら、高い時期も安い時期も分散して買うことになるので、一点集中のダメージは和らぎます。

ただし、積立だからといって下落そのものが消えるわけではありません。NASDAQ100はS&P500よりも値動きが大きい指数なので、積立で買っていても、含み損の振れ幅はS&P500より大きくなりやすい。

「積立だから安心」と単純化しないほうがいいと僕は考えています。

僕は今後どうするか

今の時点での僕の考えはこうです。

- S&P500の積立はこれまで通り変えない

- オルカンの枠だけをNASDAQ100(SBI・NASDAQ100インデックス・ファンド)に乗り換え、毎日1,000円で様子を見る

- 信託報酬を比べて、コストが一番低いSBI・NASDAQ100インデックス・ファンドを選ぶ

- 一括での乗り換えではなく、積立の枠内で少しずつ切り替える

これは投資助言ではなく、あくまで会社員兼親としての僕個人の落としどころです。

家族がいる分、生活防衛資金や教育費の枠を削ってまでリスクを取るつもりはありません。オルカンをNASDAQ100に乗り換えたあとも、そこは崩さない前提で少しずつ様子を見ていくつもりです。

今日設定したこの積立が実際にどう動くか、また折を見てこのブログで報告しようと思います。

NASDAQ100の値動きを実際に見てみたい人は、QQQのチャートはこちらから確認できます。

まとめ

NASDAQ100は、S&P500に比べてハイテク・通信サービスに偏った、値動きの大きい指数です。過去のリターンは魅力的ですが、大きな下落局面も経験しています。

投資信託を比べてみると、実はSBI・NASDAQ100インデックス・ファンドの信託報酬が一番低いこともわかり、今回はオルカンの積立設定を削除して、そちらに毎日1,000円で乗り換えました。

S&P500の積立はそのままに、まずはオルカン分だけ小さく切り替えてみる。買うか買わないかを急いで大きく決める必要はなくて、比較して、少しずつ試す。そのくらいのペースで十分かなと思っています。

↓ 良ければ応援クリックお願いします!